LIEKR:

นี่คือความภูมิใจสูงสุด หนุ่มสาววัย 25 ปิดยอดซื้อบ้านหลังแรก ในเวลา 1 ปี 7 เดือน ที่เริ่มต้นจากศูนย์ อดทนทำทุกอย่างเพื่อลดรายจ่าย

หนุ่มวัยรุ่นอายุ 25 ปีย่าง 26 ปี กัดฟันออมเงิน คิดคำนวนและวางแผนกันเป็นอย่างดี จนในที่สุดก็สามารถซื้อบ้านในฝัน มูลค่ากว่า 3.3 ล้านบาทได้สำเร็จ พร้อมเผยเคล็ดลับการวางแผนที่ทำได้ไม่ยาก

กลายมาเป็นที่สนใจในโลกออนไลน์เป็นอย่างมาก หลังปรากฏว่าพวกเขาสามารถกลายมาเป็นเจ้าของบ้านหรู มูลค่ากว่า 3.3 ล้านบาท ได้ด้วยน้ำพักน้ำแรงของตัวเอง หลังพยายามช่วยกันทำงานหนักเพื่อหาเงินมาปิดบ้านหลังนี้ได้ในเวลา 1 ปี 7 เดือน ทำให้ความฝันที่อยากมีบ้านเป็นของตัวเองเกิดขึ้นจริงได้

Sponsored Ad

เมื่อวานนี้ ผู้ใช้เฟสบุ๊กชื่อว่า Chaitawat Meedach ได้ออกมาเล่าเรื่องราวจนกลายเป็นเรื่องราวไวรัลบนโลกออนไลน์กันเลยทีเดียว

โดยระบุเอาไว้ว่า...

Sponsored Ad

วันนี้เอาเงิน 1,000,000 บาท

มาปิดบ้านหลังแรกในชีวิต

หยุดสถิติผ่อนไว้ที่ 1 ปี 7 เดือน

จากสัญญากู้ 30 ปี

ในอายุ 25 ปี 10 เดือน

ทำด้วยตัวเองกับแฟน 100%

เริ่มต้นจากศูนย์จริงๆ

( จำได้ว่าหลังจากจบ ป.ตรีของที่มีค่ามากที่สุด คือรถดรีม 125 ที่พ่อให้มาใช้ตอนเรียน และผมขับคันนี้เเหละไปซื้อบ้าน )

นี่คือความภูมิใจสูงสุด อสังหาฯ หลังแรกในชีวิต

บทความนี้จะประกอบไปด้วย

Sponsored Ad

1. การกู้ด้วยบูโรขาวที่ลำบากมากๆ

2. เทคนิคการโปะบ้านในแบบฉบับของเราเอง

3. วิธีแก้ปัญหาสภาพคล่อง

4. ข้อสรุป กู้ หรือ รอซื้อสดดี ?? ** อ่านสนุก **

1. การกู้บ้านด้วยบูโรขาวที่ลำบากมากๆ

Sponsored Ad

ย้อนกลับไปเมื่อ 2 ปีที่แล้วผมได้ทำเรื่องกู้กับธนาคารแห่งหนึ่ง นายธนาคารได้แจ้งว่า ผมมีโอกาสสูงมากที่จะกู้ไม่ผ่าน

"เพราะน้องไม่เคยกู้อะไรเลย ไม่มีประวัติการชำระอะไรเลย พูดกันตรงๆ น้องจะกู้บ้านเป็นอะไรที่ใหญ่มาก คนทั่วไปเขาต้องผ่อนรถก่อน แล้วจะดูประวัติการผ่อนจากรถ บวกกับน้องทำงานอิสระด้วย ขนาดบัตรเครดิตน้องยังไม่มีเลย พี่ว่าไม่ผ่านแน่นอน " ด้วยความโชคดีที่พ่อทำงานรัฐวิสาหกิจ ได้เงินเดือนที่แน่นอนมาร่วมกู้จึงผ่านไปได้

มันทำให้ผมรู้เลยว่า คำว่า เครดิตของแต่ละคนสำคัญมากแค่ไหน

Sponsored Ad

ในวันนั้นผมคิดในหัวเลยครับ

ถ้ากู้ผ่านนะ กูจะอัดบ้านให้หนักๆ และจบให้เร็วๆ เพื่อให้ได้ประวัติการชำระที่ดีๆ ให้ได้

เลยตั้งเป้ากับแฟนว่าเราจะผ่อนหนักในปีที่ 2 และจะจบให้ได้ภายใน 3-5 ปี และเราก็ทำสำเร็จในวันนี้

2. เทคนิคการผ่อนบ้านในแบบของเรา

Sponsored Ad

ต้องบอกก่อนว่าเรากู้ 2 ล้าน (ราคาขาย 2.2 + รีโนเวท 1.1 รวม 3.3 ล้านบาท)

อันดับแรกเรามานั่งดูดอกเบี้ย แล้วดูว่าเงินที่เรามีควรไปอยู่ตรงไหนถึงจะคุ้มค่าที่สุด เช่น ธนาคารที่ผมกู้ มีดอกเบี้ยดังนี้

ปีแรก คงที่ 0.9 %

ปี 2-3 Mrr - 3.25 ประมาณ 2.97 %

จะเห็นว่าดอกเบี้ยในปีแรกถูกกว่าเงินฝาก 1.5% ของอีกธนาคารที่ผมฝากไว้อีก ดังนั้น 12 เดือนแรกผมไม่โปะก่อน เก็บเงินสด 300,000 บาท

เอาไว้

(บางคนอาจแย้งว่า 0.9 % ของ 2 ล้าน เยอะกว่าเงิน 1.5 % ของ 3 แสน ซึ่งเราเทียบแบบนั้นไม่ได้ครับ เราต้องมองว่า 3 แสนที่เรามีไปอยู่ตรงไหนสร้างประโยชน์ต่อเรามากที่สุด)

Sponsored Ad

ในปีที่ 2 ผมเริ่มโปะบ้านหนักขึ้นมาก มีเท่าไรใส่ให้หมด เพราะผมมองว่าเงินที่ผมมีควรไปอยู่ในรูปบ้านเพราะดอกมันสูงกว่าเงินฝากเราแล้ว

(การทำแบบนี้จะทำให้ผม กับ แฟนขาดสภาพคล่อง) เพื่อสร้างประวัติในการชำระหนี้

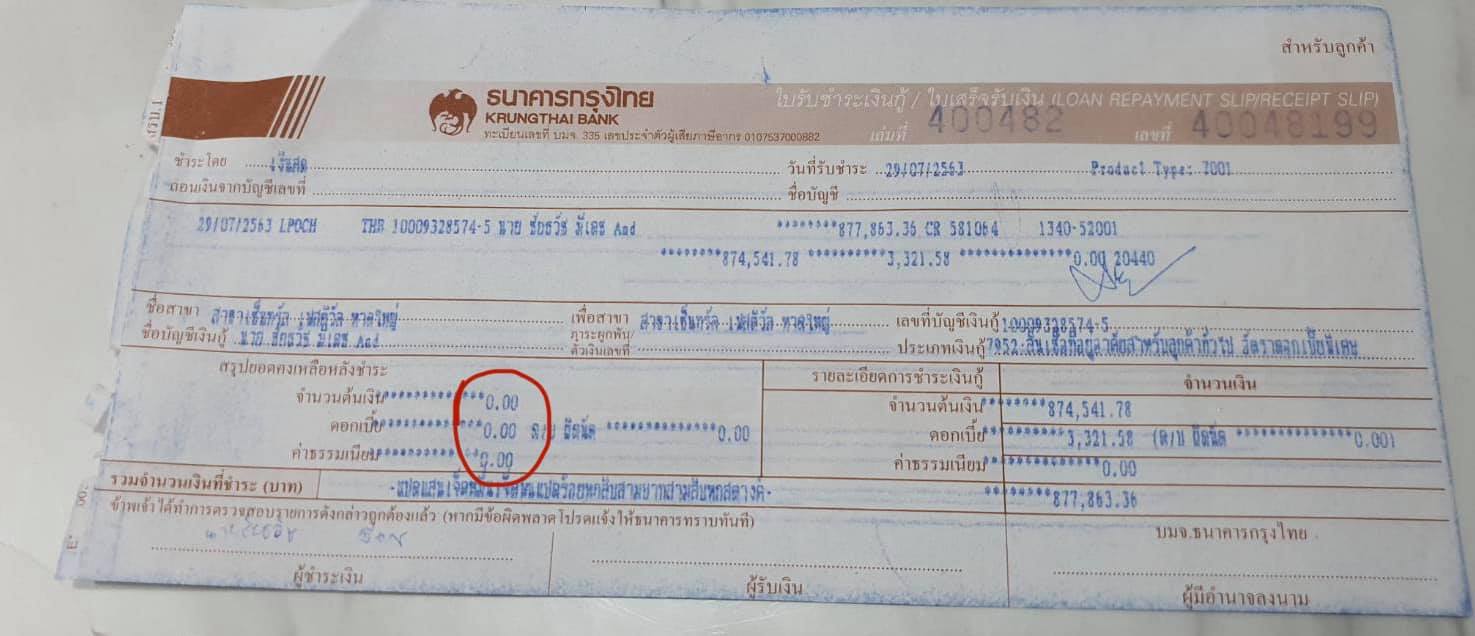

ในปีที่ 2 เกิดสถานการณ์บ้านเมือง พอดี ทางธนาคารกรุงไทยออกมาช่วยหยุดพักชำระ และลดดอกเหลือ 0.5% เป็นเวลา 3 เดือน (เมษา-กรกฎา)

ครบเดือนนี้พอดี ผมเลยเลือกมาปิดในวันนี้

3. วิธีแก้ปัญหาสภาพคล่อง

ฝึกจนให้ชิน ผมเป็นคนประหยัดเป็นทุนเดิมอยู่แล้ว และผมก็ดีใจที่ผมเป็นแบบนั้น ขับแต่รถมอเตอร์ไซค์ไปทำงาน ไม่คิดจะซื้อรถยนต์ในช่วงนี้เลย

แต่ผมไม่ได้หมายถึงวิธีผมดีที่สุดนะครับ ด้วยการงานผม มันไม่จำเป็นต้องใช้รถยนต์เลย หากใครจำเป็นต้องใช้ก็ควรซื้อเพื่อเงินที่งอกเงยครับ

ภายนอกเราดูจนไปเลยทั้งผมและแฟน แต่เรารู้ว่าเปลือกนอกมันยังไม่ค่อยจำเป็น เป้าหมายเราใหญ่กว่านั้นมาก บางวันผมกินข้าว มานั่งดูว่า 1 วัน ผมใช้กี่บาท เฉลี่ยก็คง 150-200 บาท

พยายามใช้ให้ต่ำกว่าค่าแรงขั้นต่ำให้ได้

4. ข้อสรุป กู้ หรือ รอซื้อสดดี ??

ผมขอสรุปแบบนี้เลยครับว่า กู้ดีกว่าแน่นอนครับ

ด้วยเหตุผลดังต่อไปนี้

1) ธนาคารวิเคราะห์ทุกอย่างแทนเรา เช่น บ้านนั้นเป็นที่ที่มีปัญหาอะไรหรือไม่ (อาจมีการครอบครองปรปักษ์ ) ราคาประเมินเท่าไร เรามีความสามารถผ่อนขนาดไหน ลองหลับตานึกภาพดีๆ มีคนมาช่วยเราวิเคราะห์แทนเราเต็มไปหมดเลย

2) เราโยนความเสี่ยงไปให้ธนาคาร 100% ลองนึกภาพนะครับ หากเราผ่อนไม่ไหว หนักที่สุดคือเราแค่เสียเครดิต คนที่ซวยจริงๆ คือธนาคารว่าจะเอาไปปล่อยต่อยังไงดี

3) ดอกเบี้ยถูกที่สุด เมื่อเทียบกับการลุงทุนแบบอื่น อสังหาฯ เป็นการลงทุนเดียวที่ธนาคารปล่อยกู้ ต่างจากหุ้นที่ใช้เงินเรา 100% บวกกับความเสี่ยงอยู่ที่เรา อีกอย่างเชื่อหรือไม่ว่าราคาอสังหาฯ มันขึ้นมากกว่าดอกเบี้ยจากธนาคารอีก ขอยืมคำพูดจากคุณ KIM Property "แต่คุณจะไม่รู้สึกรวยหรอก จนกว่าคุณจะขายมันไป"

4) หยุดราคาที่มันจะเติบโตขึ้นเรื่อยๆ ลองคิดดีดี 2 ล้านตอนนี้ กับอีก 10 ปี อันไหนมีมูลค่ามากกว่ากัน หากเรากู้ 30 ปี ในอีก 30 ปีสรุปหนี้ของคุณก็คือ 2 ล้าน และผมมั่นใจมากๆ ว่า 2 ล้านในอนาคต จะเล็กลงมากๆ จากอัตราเงินเฟ้อ ที่เป็นเครื่องมือของรัฐบาลทั่วโลก เมื่อเวลารัฐเป็นหนี้กัน เพราะนี่เป็นเครื่องมือที่ทำให้หนี้รัฐบาลลดลงเร็วมากเมื่อเงินมันเฟ้อ แล้วทำไมเราไม่เกาะประโยชน์จากตรงนี้ละครับ

ผมจะได้มีกำลังใจที่จะเขียนเอาความรู้ที่ผมตกผลึกจากแหล่งต่างๆมาเขียนให้อ่านอีกนะครับ

ปล. ตอนนี้ผมกับแฟนก็มีความฝันอีกอย่างแล้ว ค่อยๆ ปล่อยออกมาเมื่อมันสำเร็จนะครับ

- นาย ชัยธวัช มีเดช -

.

.

.

.

.

จากโพสต์ต้นฉบับ

ที่มา : Chaitawat Meedach | เรียบเรียงโดย LIEKR